REVISTA PETROLEO & GAS

Perú, ante la aguda crisis de su sector hidrocarburos, está evaluando medidas para mejorar su competitividad frente a los países vecinos en materia de atracción de inversiones. Sin embargo, un entorno político débil y la alta conflictividad social obstaculizan un necesario repunte. A continuación un análisis de Gas Energy Latin America (GELA) a este respecto, en exclusiva para la Revista Petroleo & Gas, edición 115.

1. Crisis en el sector hidrocarburos con una caída progresiva de contratos, de menor producción petrolera y paralización de proyectos de infraestructura.

1.1. Upstream peruano

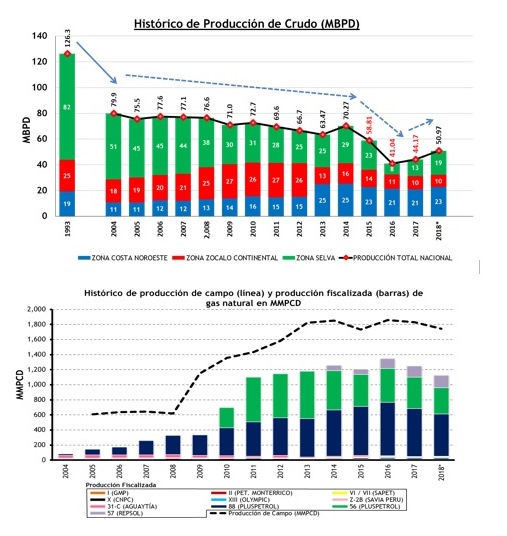

La realidad actual de la exploración y producción de hidrocarburos en Perú atraviesa por su momento más crítico en la historia. La producción de petróleo viene declinando y bordea los 50 MBPD de crudo (Ver Figura 1). La producción de gas natural es más estable pero no incremental (Ver Figura 1.1). No hay nuevos descubrimientos relevantes y con gran porcentaje de pozos en cuencas maduras y de poco rendimiento, muestran un escenario crítico de caída progresiva de producción y reservas, en un país donde existen cuencas sub-exploradas y la necesidad de inversiones para explorarlas, revertir la tendencia y reducir el déficit en la balanza comercial de hidrocarburos que hoy es negativa. La producción local significa el 18% de la demanda nacional de combustibles. En los últimos 3 años, las reservas probadas han caído aproximadamente 25%.

GELA aduce que las causas de la crisis del sector hidrocarburos en Perú giran en torno a cuatro ejes principales: 1) La caída internacional de precios, 2) La alta conflictividad social y ambiental, 3) La cantidad excesiva de permisos que deben tramitar los futuros inversionistas y 4) La falta de un nuevo marco promotor de inversiones.

La caída internacional de precios ha generado que algunos proyectos, principalmente de crudo pesado en la selva peruana (lote 67, 39 entre otros) estén postergados por sus altos costos de extracción. Por otro lado, los de la costa, han sido reclasificados a recursos contingentes al no ser viables por el alto porcentaje de regalía que deben pagar colocándolos por encima del límite económico para explotarlos.

La alta conflictividad social que ha generado un clima de continua confrontación entre comunidades y empresas, lo que obliga a una, cada vez más frecuente, declaración de fuerza mayor por parte de los contratistas y que, al no resolverse en tiempos razonables, son una de las principales causas de devolución de áreas contratadas.

En cuanto a la obtención de permisos, a pesar de la creación del SENACE como “ventanilla única” para todos los trámites previos a las actividades del operador de los lotes, el tiempo que toma la elaboración de un Estudio de Impacto ambiental (EIA) es excesivo. Esto por la inexistencia de una línea base y la obligación de hacer talleres de participación ciudadana en cada una de las etapas de estos estudios, ocasiona que se tarden entre 5 y 7 años la obtención de todos los permisos necesarios para empezar con la exploración. Esta demora solo puede ser tolerada por empresas que ya tienen costos administrativos hundidos, pero es inmanejable para nuevos inversores.

Luego de la caída de los precios del crudo que se dio en 2014, todos los países de la región tomaron medidas, mejoraron la retribución a los contratistas e introdujeron otros incentivos para retomar la actividad existente y continuar atrayendo nueva inversión. Mientras en Perú, 4 años después, recién se está debatiendo los cambios en la Ley Orgánica de Hidrocarburos para estimular la inversión en el sector, que en la actualidad no cuenta con una estrategia ni una política clara de promoción de inversiones en el sector.

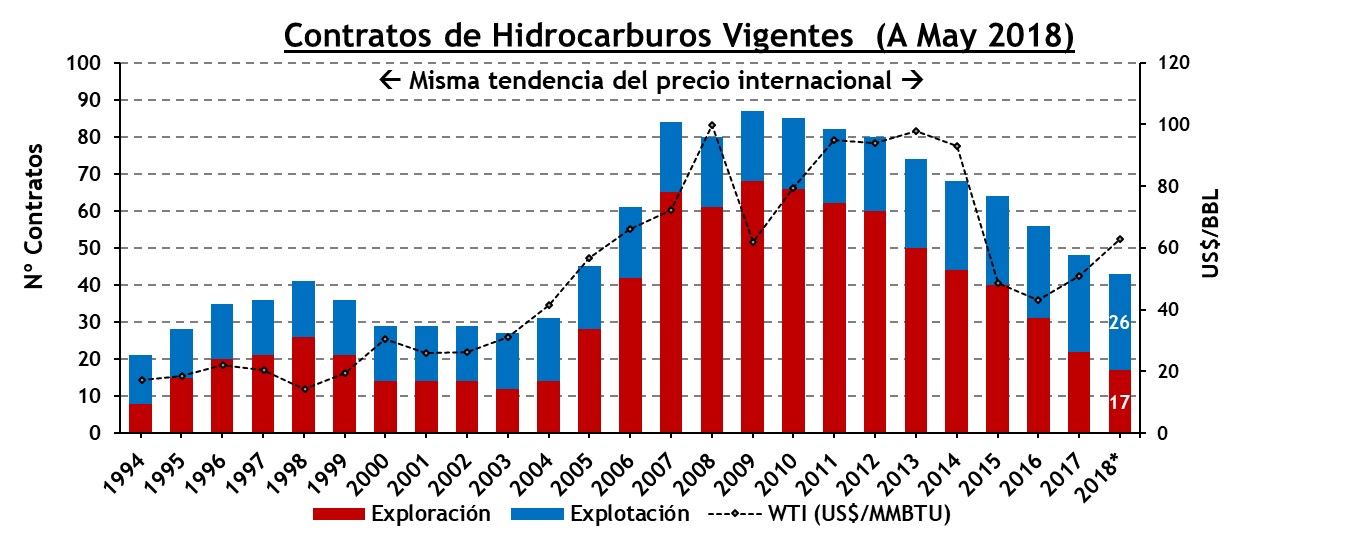

Como resultado de lo anterior, lo que se tiene es la inexistencia de nuevos proyectos, elevada devolución de áreas contratadas (principalmente exploratorias), más del 50% de la cantidad actual de contratos de 43 como se muestra en la figura 2.

De todo lo descrito, se desprende la necesidad de dar un fuerte golpe de timón hacia la mejora de competitividad del país para atraer inversiones en el upstream peruano.

1.1. Proyectos de infraestructura en hidrocarburos y situación actual

Vemos que no solo la producción y exploración está afrontando una gran crisis. De hecho, el desarrollo de la infraestructura hidrocarburífera, crucial para el desarrollo de la masificación del gas natural o el transporte de nueva producción competitiva de crudo se ha paralizado o presentan grandes obstáculos para su desarrollo, esta situación se puede analizar a continuación.

1.1.1. Infraestructura de petróleo – Oleoducto Nor Peruano (ONP) y Refinería de Talara

Dentro de los proyectos de infraestructura pendientes de desarrollo se encuentra la modernización del Oleoducto Nor Peruano (ONP), importante para el transporte de la producción de la selva peruana hacia la costa y la finalización de la “Modernización de la Refinería de Talara”. Ambos proyectos están bajo la responsabilidad de la empresa estatal Petroperú.

Para llevar a cabo el proyecto ONP, Petroperú tiene previsto realizar una alianza con algún socio estratégico y a la fecha sigue trabajando en su búsqueda. A este proyecto, que bordea los $us 800 millones, se suma el problema generado por el poco volumen transportado, lo que deriva en una alta tarifa de transporte por barril y que posterior a una eventual inversión en su modernización, no existen perspectivas de incrementos concretos en los volúmenes que permitan una tarifa más competitiva.

Finalmente, GELA cree que es importante mencionar, que en la actualidad el ONP viene trabajando de manera intermitente debido a continuos derrames que se han producido en la zona, entre rupturas y atentados, que han perjudicado a las poblaciones aledañas complicando aún más la posibilidad de modernizarlo. En definitiva, es un proyecto que necesita de un importante impulso de la exploración para dotarle de volumen y de recursos por parte de Petroperú para modernizarlo.

En el caso de la Refinería de Talara, las obras continúan con normalidad, aparentemente ya liberado de los cuestionamientos que generó inicialmente su costo y rentabilidad por la elevada inversión. Se tiene programada la puesta en operación para enero de 2021, de acuerdo al cronograma de obras presentado por Petroperú. Al paso que va la actividad del upstream gran cantidad de crudo tendrá que importarse para la refinería.

1.1.2. Infraestructura de gas natural – Gasoducto Sur Peruano (GSP)

a. Concesión del proyecto y viabilidad

El proyecto Gasoducto Sur Peruano (GSP), hasta hace poco más de un año era el proyecto energético más importante de la región y hoy existen dudas bastante razonables respecto a su ejecución. Luego de un proceso licitatorio en 2014, fue concesionado al consorcio conformado por Odebrecht y Enagas, al que luego se sumó la empresa peruana Graña y Montero.

El proyecto (ver reseña del proyecto en la tabla 1) se justificó y se licitó con un ancla de centrales termoeléctricas que se construyeron al final del ducto y con una demanda interna muy pequeña, sobretodo en sus primeros años. Por lo anterior, se tuvieron que comprometer garantías anuales de aproximadamente $us 920 millones (en caso la demanda no cubra la operación del ducto) que se obtenían bajo diversos mecanismos que incluían peajes en la transmisión eléctrica y cargos a los grandes consumidores de combustibles. Este último punto ya generaba incertidumbre y rechazo en algunos sectores empresariales, políticos y de la población. Sin embargo, continuó su desarrollo.

Es aquí donde GELA propuso oportunamente que la rentabilidad del proyecto estaba muy ligada a anclar mercados naturales e intensivos de gas natural como lo son las plantas de GNL para la exportación de gas y la exportación de electricidad al norte de Chile, dispuesto a pagar por gas o electricidad competitiva comparada con su entonces sistema energético. La sociedad peruana rechazaba estas medidas y los políticos para no perder popularidad no prestaron atención a estas medidas oportunamente.

b. Terminación de la Concesión

El proyecto GSP era un Finance Project con garantías del Estado Peruano, lo cual facilitaba obtener los capitales necesarios en el mercado internacional. Sin embargo, cuando se destapó el escándalo de corrupción de Odebrecht en Brasil, las posibilidades del consorcio para obtener el financiamiento para el proyecto quedaron disminuidas ante la ola de incertidumbre que cubrió a esta empresa frente al mercado financiero internacional.

Dado que el Consorcio no logró el cierre financiero en el plazo indicado en el contrato (23 de enero de 2017), el 24 de enero de 2017 la Dirección General de Hidrocarburos del Ministerio de Energía y Minas (El Concedente) le comunicó por vía notarial al Concesionario del GSP la terminación de la Concesión. En ese momento, el avance general del proyecto era de 37.8% con muchos de los activos comprados, pero un avance de obra cercano al 10%.

c. Situación Actual

El poder ejecutivo en su momento manifestó la intención de continuar el proyecto con otro concesionario, para lo cual se aprobó la contratación de un administrador que custodie y mantenga los activos comprados y la infraestructura ya construida. Asimismo, se autorizó la contratación de un valorizador de los activos, con el fin de realizar una nueva licitación, en la que el nuevo concesionario adquiera los activos del proyecto original.

La situación hoy es la siguiente:

· No se ha nombrado al valorizador de los bienes de la concesión y, por lo tanto, está pendiente la discusión del monto total invertido que debe ser reconocido por el Estado o el nuevo concesionario.

· Se ha eliminado el concepto de garantía de red principal mediante el cual se garantizaba el repago de la inversión al concesionario, algo indispensable para su desarrollo.

· El MINEM (Ministerio de Energía y Minas) está analizando con el MEF (Ministerio de Economía y Finanzas) un proyecto cofinanciado entre el Estado y el nuevo concesionario para sustituir la garantía de red principal.

· Existen cuatro diferentes procesos legales entre los miembros del Consorcio o contra el Estado peruano: Arbitraje en la Cámara de Comercio, Procedimiento de insolvencia ante INDECOPI, Demanda al Estado en Luxemburgo por el DU 003 – 2017, Aplicación de la cláusula 20 del Contrato de concesión y una reciente demanda de Enagas al Estado Peruano en el CIADI. Consideramos que estos procesos no tendrán solución en menos de 3 años.

· Además, se sumarán los procesos de acusación contra los ejecutivos de las empresas asociadas a Odebrecht.

A todo esto, se le debe sumar que la actual coyuntura energética mundial y regional ha cambiado sustancialmente. Hoy existe un nuevo escenario de precios globales de gas natural, las energías renovables no convencionales se han vuelto muy competitivas, Chile dejó de ser un mercado potencial para gas y para energía eléctrica, incluso tiene planes de exportar gas y energía eléctrica al sur de Perú.

Con esto anotamos que, a las complicaciones originales que tenía el proyecto, se añade la nueva situación del mercado que complican aún más el proyecto y que luego de 18 meses, aún el Estado no tiene una definición sobre su ejecución y de manera continua pospone la fecha para la licitación. VER RESEÑA DEL PROYECTO>

2. Respuesta ante la crisis y nueva Ley de hidrocarburos

Perú es uno de los países de la región que más ha tardado en ofrecer una respuesta contundente ante la crisis. Sin embargo, el nuevo marco normativo que propone mediante el cambio de la ley orgánica de hidrocarburos (Ley 26221), parece ofrecer soluciones a esta problemática, realzando la competitividad frente a otros países de la región y teniendo mayor presencia del estado en el acompañamiento al inversionista.

Uno de los puntos más importantes que trae este nuevo proyecto de ley es, la administrar mejor la conflictividad social y ambiental con la incorporación de Perupetro en el circuito. Actualmente Perupetro está encargada de la promoción de inversiones en hidrocarburos, de levantar la información social y ambiental de los lotes a fin de ponerlas a disposición de los interesados al momento de la licitación para un mejor relacionamiento con las comunidades. Asimismo, la Ley prevé la incorporación de un fondo de remediación ambiental financiado con una alícuota de las regalías, para resolver los problemas pendientes en lotes ya abandonados y remediación mínima de los actuales.

En cuanto a la mejoras para acelerar los procesos de adjudicación, se propone una ventanilla única donde Perupetro se encargará de obtener los permisos necesarios en las diferentes entidades del Estado con el fin de liberar a las empresas de esta tarea y reducir notablemente los tiempos y trámites a los que anteriormente se veían afectados los contratistas.

Respecto a las medidas de competitividad, aquí es donde el proyecto de ley (Proyecto 2145) realizaría cambios drásticos a la Ley actual: Primero aumentando el periodo de fase exploratoria de 7 a 10 años, la homologación de todos los períodos de explotación de hidrocarburos a 40 años y extensión única por 20 años adicionales, dentro del séptimo año previo a la finalización de contrato.

En relación a las regalías, éstas ya no serán mínimas de 20% como la ley vigente, sino que estarían siendo reducidas tanto para la producción básica como incremental, incluso para los contratos vigentes, el operador podrá solicitar a Perupetro dicha reducción para viabilizar sus operaciones. Este último punto está pendiente de una reglamentación más precisa por parte del MINEM. Sin embargo, ya se plantea un cambio real para el aumento de la competitividad.

Adicionalmente, y como resultado de los problemas de corrupción en América Latina, se incluye una cláusula anti-corrupción en estas actividades.

Estas propuestas de cambio generan interés de reactivación en el Upstream, que de ser exitosas es posible que los proyectos de infraestructura estancados puedan obtener una segunda oportunidad.

En el caso del proyecto GSP, las demoras en la decisión hacen suponer una redefinición total del proyecto. Sin embargo, la obligación del Estado de responder a los avances del proyecto anterior deja la duda de que una redefinición del proyecto sea posible.

3. Entorno político

Estos cambios para ser plasmados, deben ser aprobados por el Congreso de la República, dado que se trata de una Ley orgánica y necesitará el apoyo de por lo menos el 50% más uno del pleno congresal.

Las permanentes disputas internas en el Congreso de la Republica, sumadas a los enfrentamientos entre este poder del estado y el Poder Ejecutivo, se convierten en el principal obstáculo para la aprobación de esta Ley. La industria del petróleo y el gas no gozan de la aceptación general de la población y los políticos de turno vienen tomando decisiones para ganar aceptación en la población en perjuicio del bienestar del país. A esto debemos sumar la permanente disputa entre sectores a favor y en contra del aprovechamiento de los recursos naturales.

Adicionalmente, las denuncias de corrupción de funcionarios a todo nivel han mellado la percepción sobre la transparencia de los proyectos, costos y su necesidad de desarrollo, que es aprovechado por algunas asociaciones tóxicas que azuzan y generan presión social en contra.

Estos últimos puntos complican un retorno rápido y seguro a la competitividad. Sin embargo, es aquí donde se deben de redoblar esfuerzos para una completa integración de los actores del sector como Estado, Empresa y Comunidad mediante información, la cual muchas veces es asimétrica y que es aprovechada por medias verdades.

Finalmente, el proceso de convencimiento de las ventajas del sector para el desarrollo del país y de la ejecución de un programa de información hará que la situación de un giro de 180° o termine por mantener en el subsuelo la riqueza hidrocarburífera, una situación que puede significar una oportunidad más desechada por Perú.

4. Conclusiones de GELA

Entendemos que si bien la nueva Ley contiene cambios positivos que fortalecerán la atracción de inversiones en el sector, el poner en práctica sus enunciados no será tarea fácil si no se resuelven antes los problemas de oposición sociales y los abundantes y complicados trámites y permisos ambientales. El Estado debe entender que se requiere un adecuado plan de información a todas las poblaciones involucradas y el convencimiento político de sus propias autoridades de la necesidad de tomar decisiones que favorezcan al sector.

Como consecuencia del primer punto, sí se logra un convencimiento pleno tanto político y social se podrán retomar o iniciar los proyectos de infraestructura de alta inversión pendientes, afectados por la sombra de la corrupción o su necesidad de desarrollo para el país.

· Acceda a las anteriores entregas de La Nota Energética

· Ingrese a Petróleo & Gas

Foto superior: Planta de procesamiento de gas Malvinas, Camisea, Perú. (archivo P&G)